A categoria de Cartão de débito internacional e os Cartão multimoedas vieram para ficar! No post de hoje vou explicar porquê eles podem facilitar a vida e ainda te ajudar a economizar nas viagens ao exterior.

A real é que esses cartões não são exatamente uma novidade, já que alguns existem desde 2015. Talvez o fato mais marcante é que essa forma de adquirir moeda estrangeira vem ganhando espaço a tal ponto que está obrigando os bancos tradicionais a se mexerem. E a gente sabe que se os bancos se mexem, é sinal que o mercado já mudou.

Descobrimos os Cartões de Débito Internacionais em 2018 quando tiramos um Período Sabático e viajamos por 6 meses e ao longo dos últimos anos eu venho testando alguns. Por isso, hoje vou comparar alguns dos principais como Wise, Conta Global do C6 Bank e Nomad, além de dar outras opções que talvez não conheça e possa considerar.

O legal é que há várias opções no mercado e que possuem diferentes atrativos. Com certeza tem algum que combina com o seu perfil. Vamos lá?

O que é um cartão de débito internacional?

Resumindo de uma forma bem simples, é um cartão de débito internacional que funciona em vários países e possuem taxas bem menores que um cartão de crédito convencional.

A maioria funciona em dólar ou euro, porém alguns também são multimoedas e permitem fazer operações cambiais especificas como Libra ou Peso, por exemplo. É por isso que usar esse tipo de cartão deixa sua viagem mais em conta.

Na prática são basicamente a mesma coisa que um cartão de débito, porém habilitados para uso no exterior e com taxas menores.

Como se trata de um cartão ao estilo pré-pago, tenha em mente que ele precisará ser carregado para que você tenha saldo em conta (não é como crédito que você tem um limite, mesmo que não tenha dinheiro na conta). Ah! E se você acabar se empolgando e gastando mais do que havia planejado, pode se tranquilizar, pois os depósitos em sua maioria caem na conta ainda no mesmo dia (alguns caem na hora).

É ótimo para quem gosta de se programar, pois dá para ir carregando o cartão aos poucos e também aproveitar a variação do câmbio.

Câmbio, IOF e taxas

É aqui que está ta principal vantagem do uso desses cartões, pois eles possuem valores bem menores de IOF, câmbio e taxas. Se você colocar na ponta do lápis, vai ver que a economia não é pequena.

IOF: Para que você possa ter uma ideia, a cada vez que utiliza seu cartão de crédito comum em uma viagem internacional, você paga 6,38% de taxa do IOF, um Imposto sobre Operações Financeiras. Já na maioria dos cartões de débito internacionais essa mesma taxa cai para apenas 1,1%.

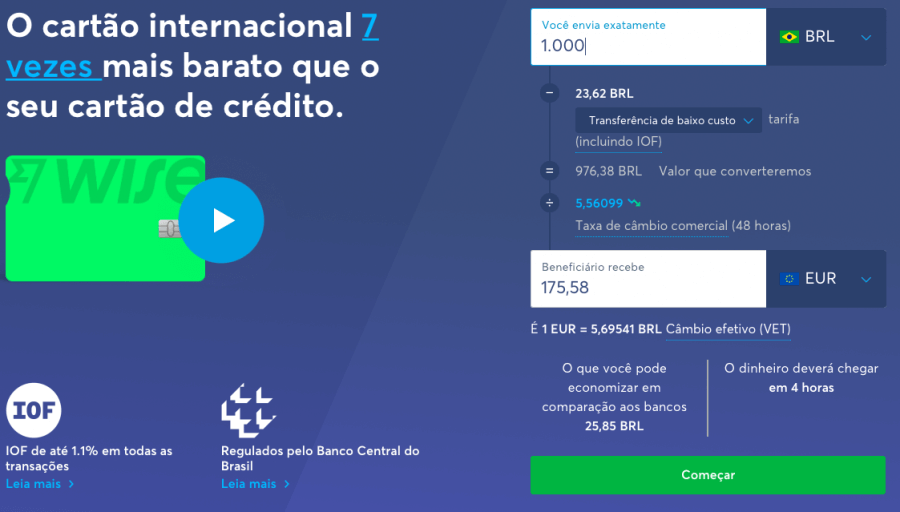

CÂMBIO: Outra grande vantagem é que o câmbio utilizado é o comercial e não o turismo. Para te dar um exemplo prático, veja esse cálculo comparativo: hoje, dia 29/10/2022, 1 euro turismo custa R$ 5,54, já o comercial fica em R$ 5,27, uma diferença de 27 centavos.

Logo, se você estivesse comprando mil euros na cotação acima, apenas com essa diferença no câmbio você economizaria R$ 270 reais (desconsiderando taxas, claro).

TAXAS: As taxas bancárias aplicadas também são menores e aqui são chamadas de Spread. Se essa palavrinha é nova pra você, saiba que Spread é uma espécie de “comissão” cobrada pelos bancos, corretoras e casas de câmbio e segundo o Banco Central é “uma forma da instituição cobrir os seus diversos custos nessas transações e auferir uma margem de lucro”.

De uma forma geral, esses estabelecimentos costumam cobrar entre 4 a 6% de Spread, enquanto nos cartões multimoedas esse sobrepreço fica em torno de 2%. [OBS: o spread pode variar em casos de fins de semana e feriados, mas no geral não passam de 2%]

Então, resumindo tudo que está escrito aí em cima, a vantagem desse tipo de conta internacional é que além de pagar uma porcentagem menor de imposto, você também irá comprar a moeda por um valor final abaixo do praticado pelo mercado tradicional.

Em tempos de real super desvalorizado, poder economizar um pouco é uma beleza, não é mesmo?

Como obter o meu cartão de débito internacional?

A maioria das contas internacionais são oferecidas por bancos digitais, então você poderá fazer tudo através dos aplicativos das respectivas instituições bancárias. Além de ser simples, há pouquíssima burocracia envolvida.

O processo para obter um cartão de débito internacional é quase sempre o mesmo para todos os casos: ao abrir sua conta, você vai preencher seus dados pessoais, enviar fotos dos documentos solicitados e em aproximadamente dois dias úteis terá seu cadastro aprovado.

Vez ou outra eles podem pedir para repetir a foto de seus documentos, então tente estar em um ambiente bem iluminado para evitar que as imagens percam qualidade. Depois disso é só depositar o valor – em real mesmo – e converter na moeda desejada.

Cartões de débito internacional e multimoedas no mercado

Existem várias instituições que oferecem cartões de débito e multimoedas, mas eu vou dar destaque para três: Wise, Conta Global do C6 Bank e Nomad. No final do post vou indicar mais algumas.

Wise (antiga Transferwise)

Vou começar logo pelo meu queridinho, pois na minha visão a Wise (antiga TransferWise) é, entre os mais populares, a que oferece uma conversão mais vantajosa entre todos. Tanto a abertura da conta online quanto o cartão físico são gratuitos e não há cobrança de anuidade.

Diferentemente das contas internacionais do C6 e Nomad que aceitam apenas Dólar ou Euro e fazem ainda mais uma conversão para a moeda desejada (Libra, por exemplo), na Wise dentro do próprio aplicativo você mesmo pode escolher comprar diretamente a moeda que precisa ou então converter de uma para a outra.

Atualmente você pode escolher entre 52 moedas diferentes e um fato legal é que você pode manter várias ao mesmo tempo na sua conta. Trocando em miúdos, você pode ter na sua conta simultaneamente moedas como Baht, Euro e Coroa Tcheca, por exemplo. Fica tudo separadinho dentro do App e você pode gerenciar do celular ou computador.

Bastante coisa, né?

A conta é online, mas você também recebe um cartão físico e com isso poderá tanto pagar contas, boletos, refeições, quanto comprar online caso necessite.

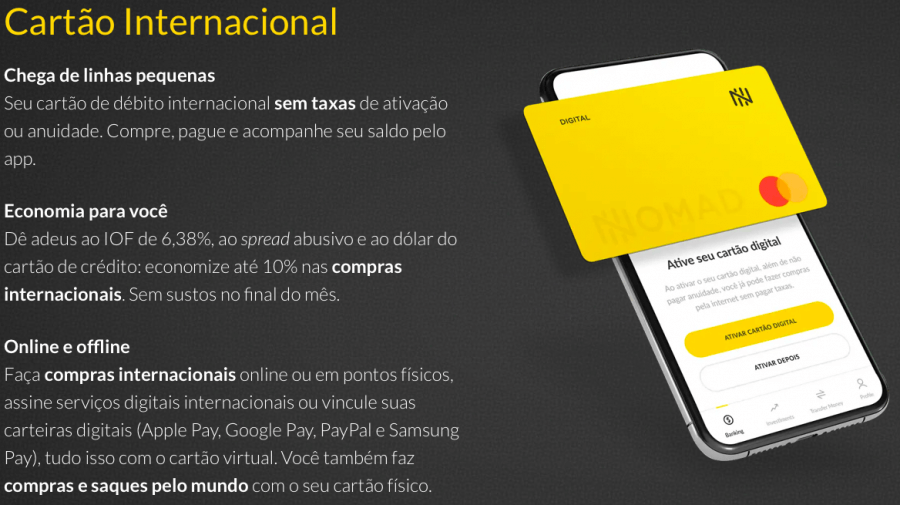

Nomad

É uma opção bem interessante de Cartão de débito internacional, já que o cartão Nomad tem saque grátis em qualquer caixa da Rede Allpoint. O aplicativo também é super fácil de usar, mas a desvantagem aqui fica pelo cartão físico que é cobrado ($20).

Apesar do fato de que a empresa vem gradativamente aumentando sua cobertura, alguns dos mais turísticos – como a Tailândia – estão fora da lista por enquanto. Então é importante se atentar à lista dos países e se eles fazem parte dos seus planos de viagem.

C6 Bank

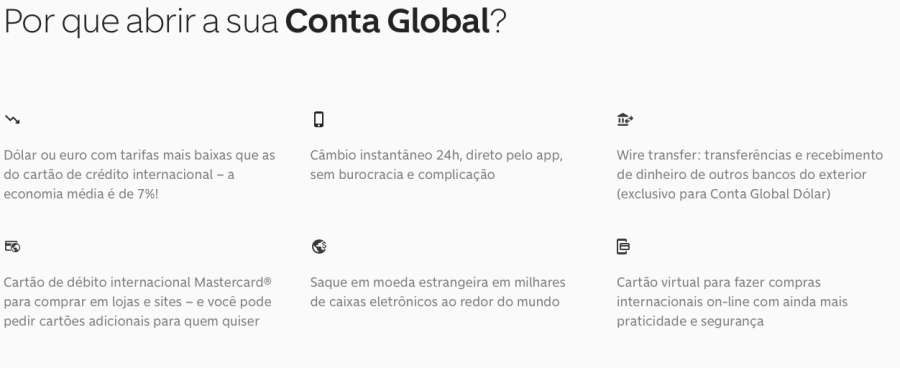

É um banco brasileiro que vem ganhando cada vez mais espaço. Primeiro você abre uma conta online no C6 Bank – como a do Nubank – e depois pode optar pela Conta Global em euro ou dólar. Em 2021 eu fiz um cartão para testar e o saldo foi positivo, já que o aplicativo é excelente, muito fácil de navegar e principalmente: muito fácil de ser compreendido.

As operações financeiras de converter o real para outra moeda, por exemplo, são claras e é simples entender cada taxa e quanto você está pagando por cada coisa. Algo que recomendo muito para quem tem dificuldade ou não está familiarizado. Outra coisa legal é que possibilita cartão adicional a um custo de R$ 20. Uma conta só, porém vários cartões… ideal para quem viaja em família.

A desvantagem aqui é que as contas são separadas. Ou seja: você escolhe ter a conta em dólar OU em euro. Mesmo que ambas funcionem em outras moedas (a conversão é automática), não é uma conta como a Wise que é o mundo todo dentro de um cartão.

Também é uma das poucas que se paga para obter o cartão ($30/ €30). Se quiser ter ambas as contas (euro e dólar), você teria que desembolsar 60 dinheiros e ainda ter dois cartões diferentes. Não que isso seja um grande problema, já que o App é o mesmo, mas se fosse unificado tudo em um só cartão seria melhor.

Pulo do gato

Já te expliquei o que é uma conta multimoeda, como fazer seu cartão e três entre as principais marcas. Agora que você já está um pouco descolado, trago algumas manhas de quem já usou bastante para que fique de olho.

- Saque: na maioria das vezes sacar dinheiro não é grátis. Alguns bancos oferecem como 2 saques ao mês e o restante pagos, ainda assim, sempre é cobrada uma taxa da máquina/franquia de onde você está tirando dinheiro. E como cada empresa tem seu próprio valor, o pulo do gato aqui é você planejar suas retiradas. Se estiver em um local com mais de um caixa eletrônico/ATM, vá em cada um e simule a operação para ver qual a taxa cobrada.

- Spread flutuante: Leia com atenção as regras do Spread do banco que escolher. Alguns, como o C6, por exemplo, trabalham com o horário comercial do Brasil. Outros cobram uma taxa diferente para operações feitas nos feriados e finais de semana.

- Compra online: Se você pretende utilizar seu cartão para comprar online também é preciso ficar de olho. Isso porque a segurança digital de alguns é feita por SMS, ou seja: a compra só será aprovada através de um código enviado ao celular cadastrado. Então você precisaria estar com seu chip do Brasil funcionando.

O ideal é ver quais dos bancos possuem outras formas de validação. - Poupança: Se você é da turma dos prevenidos e viajantes como eu, um outro uso para uma conta multimoeda é fazer uma espécie de poupança. Sobrou um dinheirinho no fim do mês e o câmbio está bom? Jogue o dinheiro lá na conta! E assim, quando chegar o momento da viagem você já vai ter uma quantia legal.

Considerações finais

Eu sei que esse post ficou um tanto longo, mas se você está lendo até aqui, gostaria de dizer que essas contas internacionais vieram para ficar. Poder fazer você mesmo a cotação, se programar e poder pagar um pouco menos é uma vantagem e tanto e te abre novas perspectivas e oportunidades durante uma viagem.

Pesquise cada um, leia atentamente as regras e escolha um que faça sentido para a sua realidade e que atenda às suas necessidades. Além dos que já citei acima, aqui estão outros bancos que possuem contas e cartões no mesmo estilo: Banco Inter, Neon, Nubank e Banco bs2.

Se você já usa deixe o relato da sua experiência nos comentários! Assim nossa comunidade só cresce e se ajuda.